みなさんこんにちは!前回は、公的年金の行く末が心配な方のために、自分の身を守る手段としてiDeCoを紹介しました。

今回も節税するのに最適なNISAを紹介していきます。

iDeCoとはまた違ったものなので、併用するのがオススメですよ!

![]()

NISAとは

NISAとは、政府が預貯金から資金を株式などのリスク資産への運用へ振り向かせるために、2014年1月に導入した制度です。

これは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内(=120万円)で購入した金融商品から得られる利益が非課税になる制度で、イギリスのISA(=個人貯蓄口座)がモデルになっています。

NISAの大きなメリットとしては、好きなタイミングで商品を購入できるメことが挙げられ、相場の変動に併せて柔軟な買い付けを行うことが可能です。

また、アクティブ投信や株に投資ができるため、相場が下落した場合のリスクは多いものの、高騰した際のリターンが大きい点も特徴的です。

NISAの条件

NISAの条件を表にまとめると、以下の通りです。

| 対象者 | 日本に住む20歳以上の方(口座を開設する年の1月1日現在) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益(証券会社を通じて受け取る場合のみ) |

| 口座開設可能数 | 1人1口座(金融機関の変更は可能) |

| 非課税投資枠 | 新規投資額で毎年120万円が上限(非課税枠は最大600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年〜2023年 |

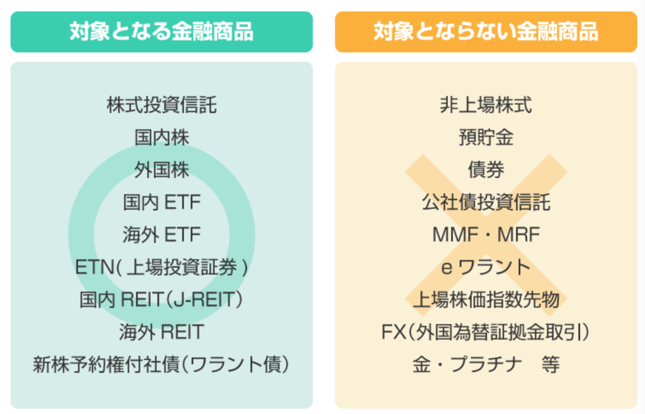

対象金融商品

そして、対象金融商品は以下のものです。

まとめ

iDeCoと違って、NISAはやるなら知識をつけて臨みたいですね!

興味があるけれど怖い…という人向けに、次回は積立NISAを紹介します。こちらは初心者にも向いていると思います。

さて余談ですが、2016年度から未成年を対象とした少額非課税制度(=年間80万円)であるジュニアNISAも存在します。

この記事を手に取った意識の高い未成年は、ぜひチェックしてみてください。

![]()

コメントを残す