みなさんこんにちは!神崎なつめです。

日本においては、公的年金制度というものが存在しますよね。

しかし近年では、少子高齢化によって、この年金制度の崩壊が危惧されています。

自分の身を守るためには、“資産運用”の力を身につけなくてはいけませんよ!

「なんて言っても、資産運用はリスクがあるでしょ?」と思っているあアナタ、それは誤った認識です。

今回はリスクがほとんどない資産運用について紹介しますね。

個人年金の存在

みなさん、実は必ずみなさんが支払わなければならない公的年金の他に、個人年金が存在するのはご存知でしょうか?

これは個人の自由意志によって加入するものであるため、私的年金に分類されているものです。

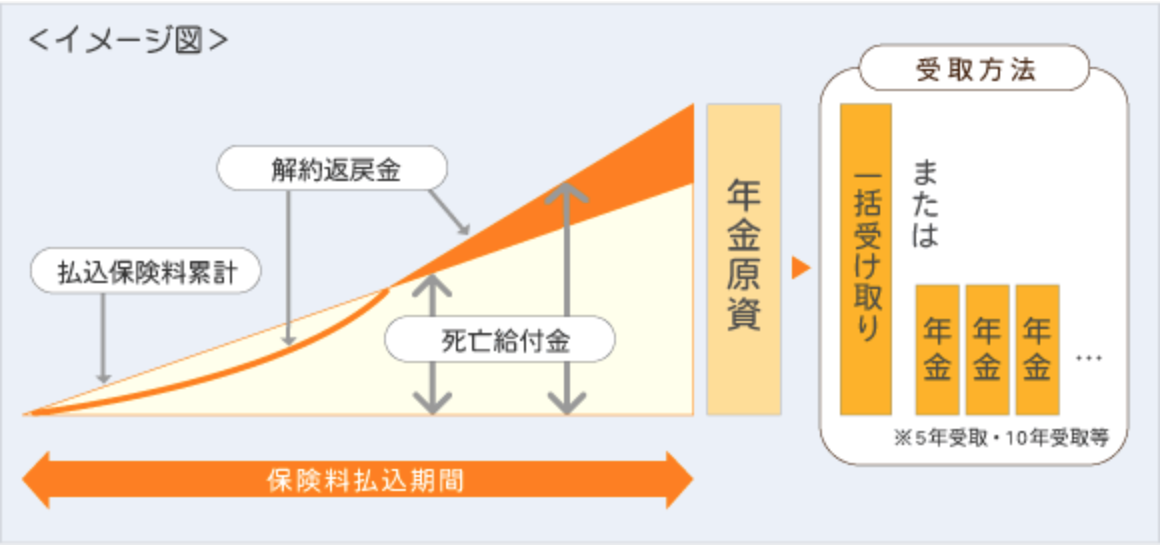

この個人年金保険とは、生命保険の一種であり、国民年金・厚生年金・共済年などの公的年金とは別に、保険会社などと私的に契約する年金制度です。

これは、保険料を積立金として保険会社が運用する者であり、契約位に定めた時期を迎えると年金の受け取りが開始されます。

この受け取り期間は、「一定期間受け取れるもの」と「一生涯受け取れるもの」で大別できます。

年金が不安なら個人年金に加入すれば良い。

知っている人ならそう思えるのですが、案外知らない人が多いのが現状です。

読者の皆さんは知っていましたか?

特にオススメなのがiDeCo!

個人年金の中でもiDeCo(イデコ)というものが存在します。

これは、国が創設した個人型年金制度のことで、20歳以上であれば、原則誰でも始めることが可能です。

国が作っているので安心ですね!

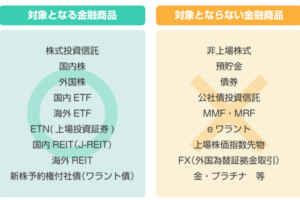

iDeCoは、加入者が毎月一定金額の積立(掛け金の拠出)を行い、あらかじめ用意された定額預金・保険・投資信託といった金融商品で自ら運用するものです。

60歳以降に年金または一時金で受け取る頃ができ、一括と分割を選択することができます。

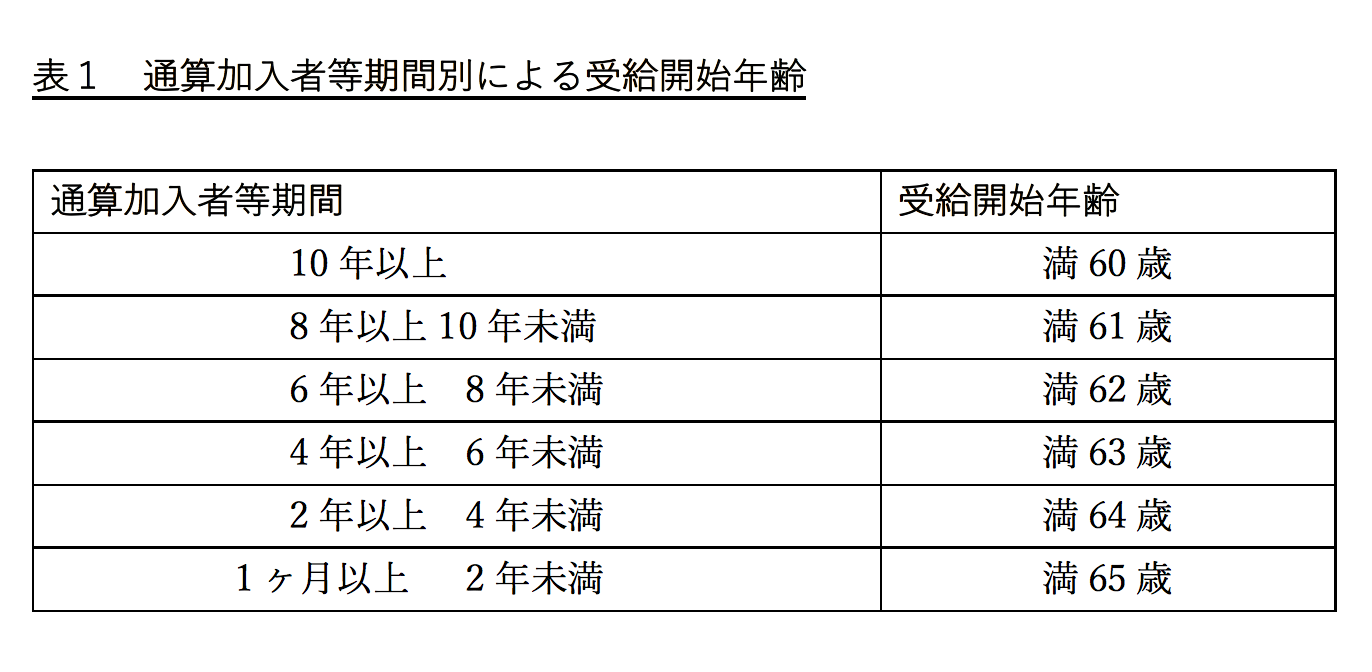

受け取れる年齢は加入までの期間によって異なり、それを表にまとめたのが以下のものです。

ただし、万が一、60歳よりも前に高度の障害になってしまった場合や、死亡してしまった場合には、その時点で受け取ることが可能です。

料金やメリットは?

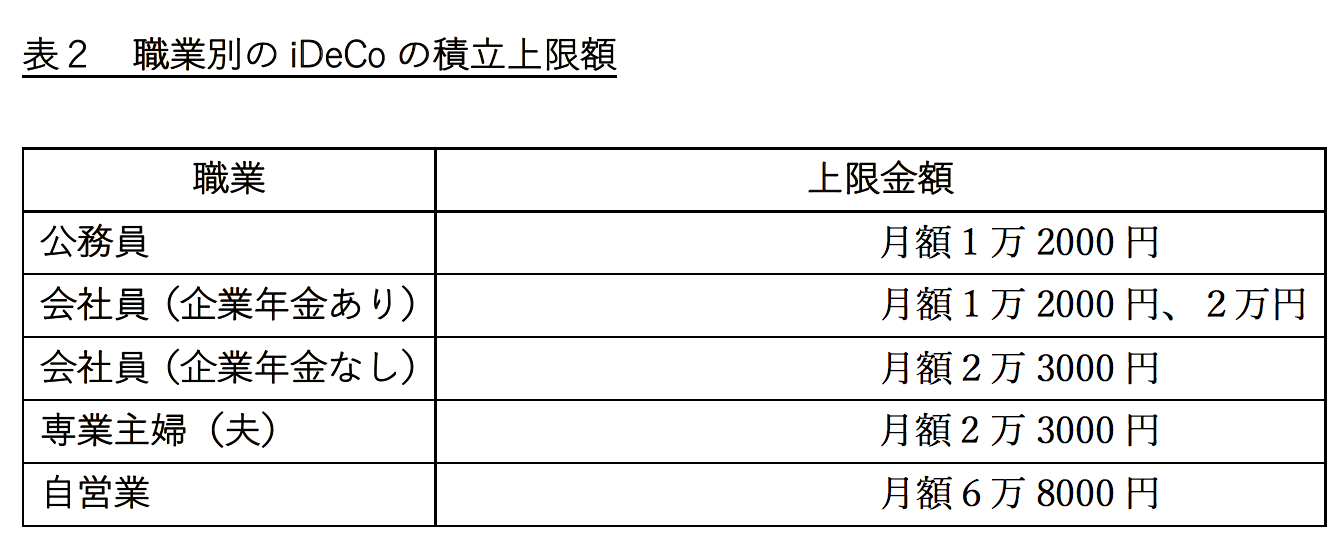

金額は月額5000円から始めることができ、それ以降千円単位で上乗せが可能ですが、職業によって上限が定まっています。

それが表2です。

そして、iDeCoにおける最大のメリットは税対策。

積立金額は全て「所得控除」の対象であり、所得税・住民税が節税できます。

それだけでなく、運用で得た定期預金利息や投資信託運用益が「非課税」になり、受け取る際には「公的年金等控除」「退職所得控除」の対象となります。

ぜひ活用してみてください。

iDeCoで想定されるリスク

私的年金は、公的年金と異なって、自分の積み立てたお金がそのまま年金として支給されます。

そのため、大きなリスクはないと考えられますが、想定できるリスクが全くないわけではありません。

例えば、貯蓄時と貨幣価値が異なっている可能性がある点。

インフレが起きた場合に、今まで積み立てたお金が紙切れ同然になっている可能性があります。

また、物価の変動が起きているかもしれません。

特に数十年と積み立てるなら、未来に自分の積み立てた金額が、どの程度の価値を持っているか想定できません。

これは、iDeCoのみならず、貯金でも考えられるリスクですね。

まとめ

iDeCoは私的年金でありながら、税対策にも有効な年金制度です。

特に雇用形態が多様化し、フリーランスが増えて来ました。

とりわけ年金が不安なフリーランスは、稼げるうちに税対策をしつつ、積み立てていくのが良いかもしれません。

これを知ったからには、使わない手はないですよね?

ぜひ活用の検討をしてみてくださいね。

コメントを残す